Escrevemos no artigo anterior que “ O que valida a idade de um imóvel é a certidão da conservatória do registo predial.”

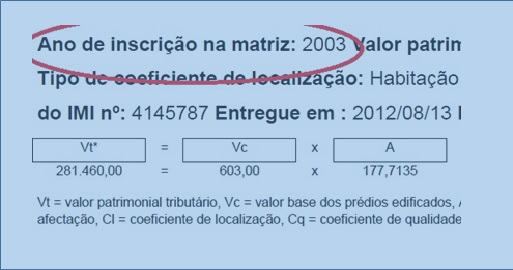

Quando escrevemos aquela frase o nosso propósito era alertar que a vetustez do imóvel muitas vezes era estimada a partir da “data de inscrição na matriz” e não na idade real do imóvel. Por isso, os contribuintes deveriam estar munidos da certidão de registo predial e assim provar que a idade correta do imóvel é outra.

Reconhecemos que é uma abordagem um pouco simplista mas tem uma intenção clara de alertar os contribuintes. Mas, afinal, o que é que “diz” o código do IMI acerca da estimativa do coeficiente de vetustez?

“Artigo 44.º

Coeficiente de vetustez

1(2) – O coeficiente de vetustez (Cv) é função do número inteiro de anos decorridos desde a data de emissão da licença de utilização, quando exista, ou da data da conclusão das obras de edificação, de acordo com a presente tabela (*):…”

Fica então clara a importância de licença de utilização ou da data da conclusão das obras de edificação para a estimativa do valor patrimonial tributário.

Convém entretanto não esquecer que existem imóveis que não têm licença de utilização, que são aqueles que são anteriores a 1951.

Já agora, brincando um pouco (o perito avaliador de imóveis também brinca, nomeadamente em tempo de férias), convém não tentar enganar a Autoridade Tributária afirmando que o seu imóvel é anterior a 1951.

É que pode ser pedida uma declaração da Câmara Municipal e esta consegue mesmo saber a idade do imóvel.

Nota: Agradeço ao leitor Amadeu Bento a chamada de atenção para o assunto deste artigo.